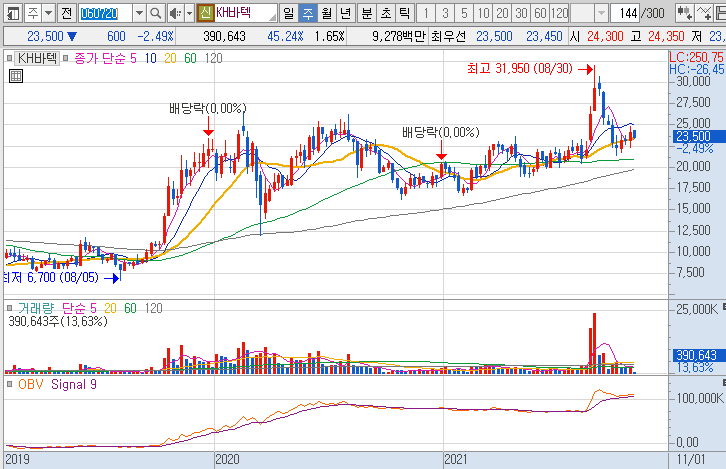

1. 기업명 KH바텍 (코스닥060720) 2. 주가흐름

네이버 주가정보

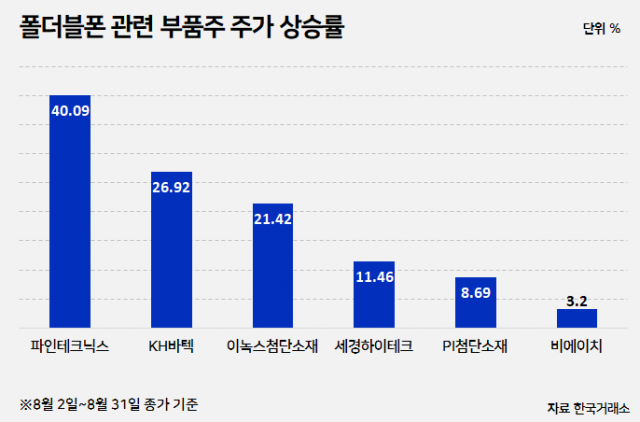

3.제 생각* 이 글은 매수, 매각에 대한 추천이 아니며 투자 결정과 이에 대한 책임은 전적으로 투자자 본인에게 있음을 알려드립니다.오랜만에 다시 포스팅 하나봐! 최근 학회 발표를 준비하느라 블로그에 조금 소홀했던… ㅎㅎ 세경하이테크에 대해 분석했는데 그러다 보니 자연스럽게 같은 폴더블폰 부품 납품업체인 파인테크닉스(지금은 파인엠텍?)나 KH바텍 같은 기업을 포스팅하게 될 것 같다. 아무튼! 이제 학회 발표도 끝났으니 중간고사밖에 남지 않았어. 재밌게 포스팅 해볼게요!

인기글

")

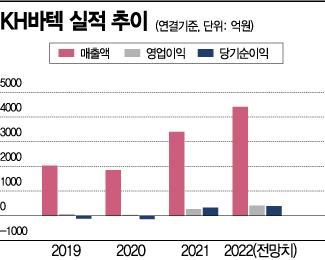

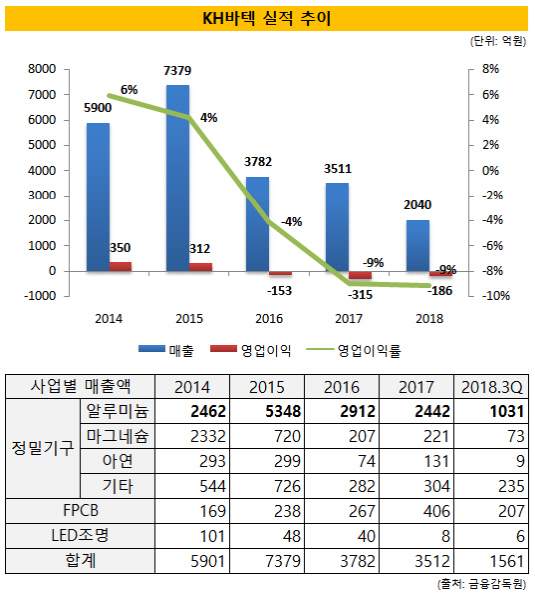

KH바텍은 스마트 폰, 노트북, 태블릿 등 주요 휴대용 IT기기의 내외장 부품 관련 사업을 영위하고 있다. 대표적으로 폴더블 외장 힌지가 있다. 폴더블 힌지는 우선 조립 모듈이 쓰이고, 알루미늄 캐스팅에서도 일정 부분 쓰이는 것 같다.(힌지 매출 비중이 70%정도로 알려진) 그렇다면 폴더블 외장 힌지, 왜 중요한 거야? 우선 삼성 전자에 독점적 공급하고 있다. 이전의 포스팅에서도 강조한 듯 삼성 전자는 폴더블 폰 세계 시장 점유율 1위(현재로선 그렇다. 70%정도를 차지했다.)이며, 이러한 대기업에 부품을 독점 공급하는 것은 큰 메리트에 틀림 없다. 또 이번의 플립 4, 폴드 4가 흥행하고 폴더블 폰이 큰 성장을 했다고 본다. 이는 부품 업체인 KH바텍의 실적에도 긍정적인 영향을 미칠 것으로 보인다.폴더블 시장의 성장은 어디까지인가. 이전의 포스팅에서도 여러 차례 강조했듯이 나는 폴더블 폰은 스마트 폰 시장의 구원 투수라고 생각한다.또 외장 힌지는 제품의 특성상 진입 장벽이 높다. 제품의 특성상, 초경량화, 초소형화, 고 신뢰화, 고급화 및 기능 복합화가 필요한 제품으로 삼성이 굳이 좋은 기술력의 KH바 테크를 두고 벤더 이원화를 고려할 필요는 없다.

KH바텍 매출액, 영업이익

매출액 역시 폴더블폰이 성장하면서 우상향하고 있고, 영업이익 및 당기순이익이 역시 꾸준히 우상향하고 있다. 그러나 주가 상황은 좋지 않지만 아무래도 전방산업 침체 및 경제 침체로 인한 것이 아닐까 싶다. 폴더블폰이 확실히 성장한다는 것을 확인할 수 있는 지점이 되면 다시 상향이 되지 않을까.리스크 포인트는 세경하이테크, 파인테크닉스와 동일하다. 전방산업 상황이 그리 좋지 않다는 것이다. 휴대폰 시장 자체가 경제 침체 및 휴대폰 시장 자체의 과도기 국면으로 인해 좋지 않은 실정이다.이상 폴더블폰 외장 힌지 생산업체 KH바텍(코스닥 060720)에 대해 알아봤다.