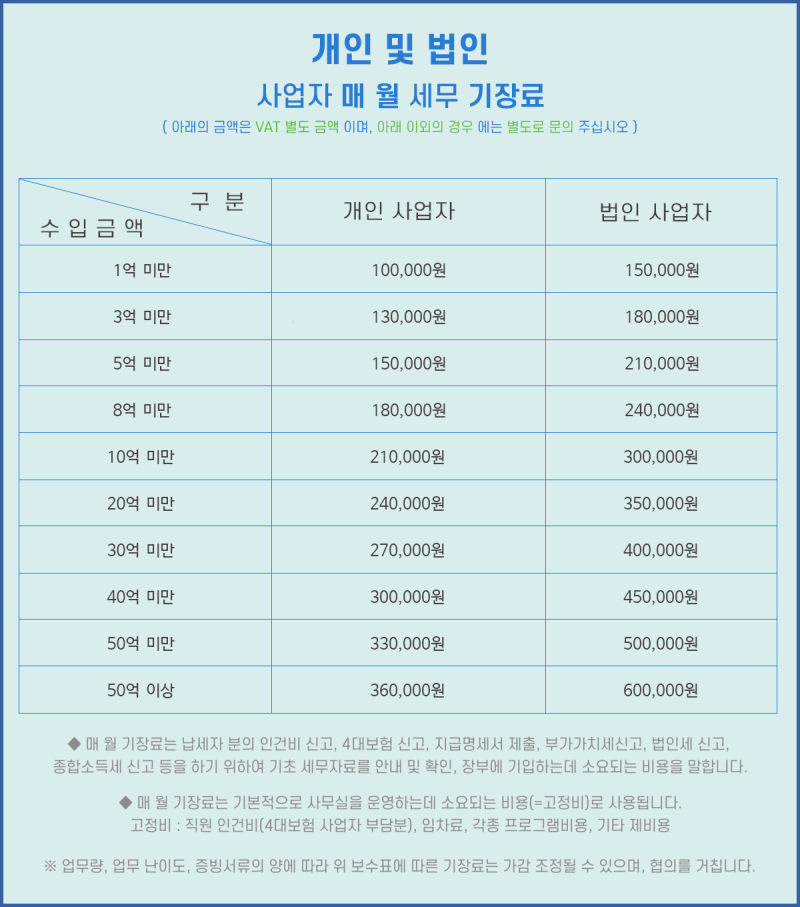

세무사 사무실에 장부 기장을 맡겨보세요!

기장의 의무 및 판정에 관한 내용을 알아봅시다.

안녕하세요 사업을 시작하면서 사업자분들이 걱정하시는 게 장부 기장인 것 같아요. 장부의 기장을 잘못 쓰면 세금이 과다하게 납부될 수도 있습니다. 종합소득세 신고 대상자 중에는 장부를 기장하여 신고해야 하는 유형이 있는데, 사업자는 소득금액을 계산할 수 있도록 증빙서류 등을 비치하여 모든 거래사실이 객관적으로 파악되도록 장부에 기록하고 관리해야 하는 어려움이 따르게 됩니다. 오늘은 종합소득세 간편장부대상자 및 복식부기대상자의 기장의무 및 판정에 대해 알아보겠습니다.

인기글

")

")

종합소득세 신고 유형은?

종합소득세 신고 유형은 직전년도 업종별 수입금액을 기준으로 분류되며 본인의 신고 유형은 종합소득세 신고 안내문을 통해 확인할 수 있습니다. [종합소득세 신고 안내 유형]

구분유형의 기장의무추계 신고시 경비율S 성실신고확인대상자 복식부기의무자 기준경비율A 외부조정대상자B 자기조정대상자C 복식부기의무자D 간편장부대상자 간이장부대상자E 단순경비율 적용대상자로 모두 충족하는 것을 제외한 단순경비율F 단순경비율 대상자(납부세액o)G 단순경비율 대상자(납부세액X)I 성실신고 사전안내자 복식or 간편기준or 단순V주택임대소득 분리과세를 선택한 임대사업자 분리과세

기장은 간편 장부와 복식 부기로 나눌 수 있고 간편 장부는 수입과 지출만 작성하고 복식 부기에 비해서 상대적으로 간편하게 작성되지만, 복식 부기는 간편 장부와 달리 장부를 작성하는 것이 매우 복잡한 것으로 재무제표를 작성해야 합니다.기장을 어떻게 할지는 직전 연도의 과세 기간의 수입 금액에서 판단하게 됩니다.소득세 법상은 장부 비치 및 기록의 의무를 규정하고 있습니다.사실, 원칙으로서 사업자는 소득 금액 전부를 계산하게 증명된 서류를 갖추어 복식 부기에 맞추어 장부를 기록하는 관리까지 해야 합니다.

그러나 업종이나 규모를 고려하여 어느 규모 미만의 사업자의 경우에는 간편한 장부를 비치해 놓았을 때 장부를 비치하여 기록하는 것으로 간주됩니다. 한마디로 기장의무는 복식부기의무자, 그리고 간편장부대상자로 구분되어 있다고 할 수 있습니다.

간편장부 대상자는 누가 있을까요?

간이장부대상자는 최초의 어떠한 과세기간 내에 신규로 사업을 창업한 자, 그리고 두 번째 직전 과세기간 동안 수입금액의 합계가 어느 금액에도 미치지 못하는 사업자입니다. 그 금액을 말씀드리면 업종은 우선 농업이나 임업이나 광업 또는 도소매업 그리고 부동산 매매업이나 그 외에 제2호나 제3호에 해당하지 않는 사업의 경우는 3억원입니다.

그리고 제조업이나 숙박이나 음식업, 전기가스 증기 같은 수도사업, 하수도 폐기물 처리와 원자재상이나 환경복원업 또는 건설업, 운수업 그리고 출판영상방송통신정보서비스업의 경우는 1억5,000만원이라고 합니다.

업종기준 수입금액(직전년도) 농업임업 및 어업, 광업, 도소매업, 부동산매매업 등 3억원 미만 2. 제조업, 숙박 및 음식점업, 전기가스증기 및 수도사업, 금융 및 보험업 등 1억5,000만원 미만 3. 부동산임대업, 부동산관련 서비스업, 임대업, 전문·과학 및 기술서비스업, 예술스포츠업 등 7,500만원 미만

복식 부기 의무자란?

상기 간이 장부 대상자에 해당하지 않는 사업자를 복식 부기 의무자라고 부를 수 있습니다. 이런 경우에는 복식 부기 방법으로 장부 작성이 필수입니다.

그렇기 때문에 세무사 사무실의 도움을 받아 신고를 진행해 주시는 것이 안전하다고 할 수 있습니다. 만약 복식부기사업장이 장부를 기재하지 않은 채 추계신고를 진행한다면 무신고 가산세와 무기장 가산세가 추가 부담됩니다. 그렇기 때문에 주의해서 진행하셔야 합니다.

업종기준수입금액(직전년도) 자기조정 외부조정 1. 농업임업 및 어업, 광업, 도소매업, 부동산매매업 등 6억원 미만 3억~6억원 이상 2. 제조업, 숙박 및 음식점업, 전기가스증기 및 수도사업, 금융 및 보험업 등 3억원 미만 1억5천~3억원 이상 3. 부동산임대업, 부동산관련 서비스업, 임대업, 전문·과학 및 기술서비스업, 예술스포츠업 등 1억5천만원~7,500만원 미만 1억5천만원 이상

업종 기준 수입 금액(직전 연도)자기 조정 외부 조정 1. 농업 임업 및 어업, 광업, 도매 및 소매업, 부동산 매매업 등 3억 6억원 미만 6억원 이상 2. 제조업, 숙박 및 음식점업, 전기 가스 증기 및 수도 사업, 금융 및 보험업 등 1억 5천~3억원 미만 3억원 이상 3. 부동산 임대업, 부동산 관련 서비스업 임대업 전문·과학 및 기술 서비스업, 예술 스포츠업 등 7,500만원~1억 5천만원 미만 1억 5천만원 이상공동 사업장의 구분 기준은?공동사업장은 단독사업장과 달리 별도 기장의 의무 및 판정진행을 합니다. 한마디로 구성원이 같은 2인 이상의 공동사업장을 가지고 있는 경우라면 구성원이 같은 공동사업장의 수입금액을 합쳐서 기장의무를 판단하게 됩니다. 이 부분은 주의해주세요.구분기장 의무 판단 공동 A(갑, 을)+단독 B(갑)의 경우 A와 B는 각각 사업장별로 별도로 판단 공동 A(갑, 을)+단독 B(갑)+단독 C(갑)의 경우 A는 별개, B·C은 합산하고 판단 공동 A(갑, 을)+공동 B(갑, 을)-구성원 같은 경우 A와 B를 합산하고 판단 공동 B(을, 병)-구성원이 다른 경우 A와 B는 각각 별개로 판단구분기장의무판단 공동A(갑,을)+단독B(갑)의 경우 A와 B는 각각 사업장별로 별도로 판단공동A(갑,을)+단독B(갑)+단독C(갑)의 경우 A는 별개, B·C는 합산하여 판단공동A(갑,을)+공동B(갑,을)-구성원 동일시 A와 B를 합산하고 판단공동B(을,병)-구성원이 상이할 경우 A와 B는 각각 별개로 판단기장의 의무 및 판정 등 업종별 주의사항[기장 의무 판정]구분간편장부대상자 복식부기의무자 확정신고 첨부서류 간편장부 소득금액계산서 B/S, I/S, T/B, 조정계산서 세무조정×자기조정, 외부조정세액공제장 세액공제×무신고 가산세무신고세액 20%(40%)만 적용 무신고세액 20%(40%) 수입금액의 7(14)/10,000중 대규모 사업용 계좌신고 및 사용불성실 가산세×○부동산 매매업의 경우 일괄 도급 주택 신축 판매업의 경우 조특법상 건설업이 아닙니다. 소득세법상 부동산 매매업도 아니고 부동산 개발이나 공급업입니다. 그리고 주택신축판매업은 크게 직영건설의 판매, 그리고 도급건설판매, 두번째로는 매입재판매로 구분할 수 있습니다.여기서 최초로 직영건설판매와 도급건설판매 같은 경우는 건설업과 기장의무 그리고 성실신고확인대상자 등의 판정을 할 때 건설업에 해당합니다. 그리고 두 번째 구매 재판매의 경우는 부동산 매매업과 기장 의무와 같은 매매업에 해당합니다.세무사 사무실 청약원에서 기장의 의무 및 판정 내용에 대해 간략하게 설명하였습니다. 많은 도움이 되었으면 좋겠습니다.